Un coefficient de réduction-majoration supérieur à 1,00 transforme souvent la recherche d’une assurance auto en un parcours complexe. Entre la hausse des primes et les refus de souscription des compagnies classiques, le conducteur malussé se sent fréquemment démuni. Pourtant, des erreurs de conduite ou une série de sinistres ne marquent pas la fin de votre mobilité. Des solutions existent pour obtenir une protection efficace tout en stabilisant votre budget.

Comprendre le mécanisme du malus et son impact sur votre contrat

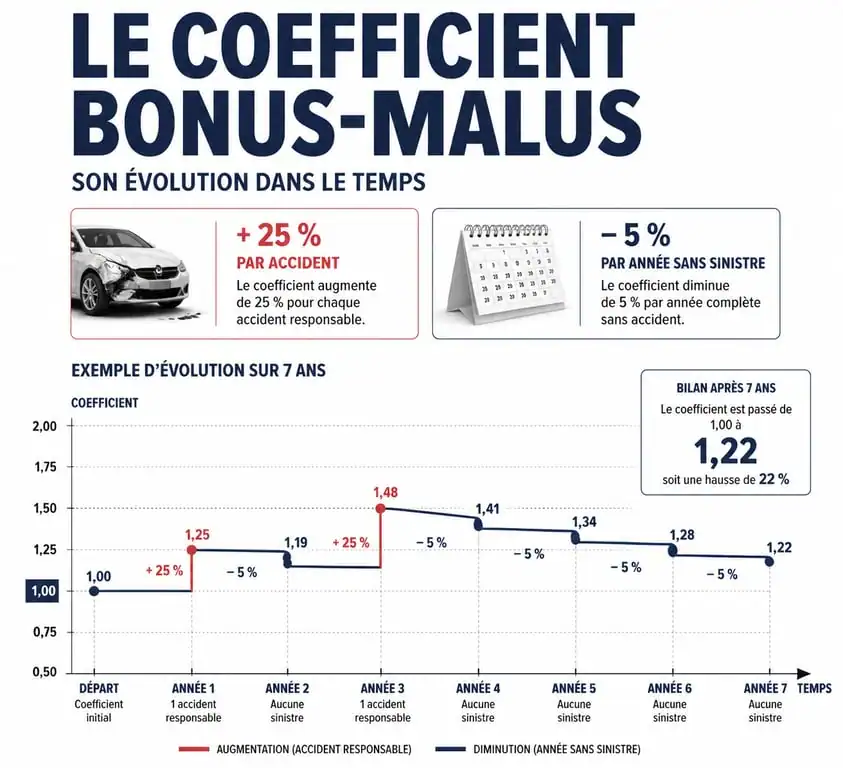

Le système du bonus-malus, ou coefficient de réduction-majoration (CRM), est l’outil utilisé par les assureurs pour évaluer votre niveau de risque. Chaque année sans accident responsable réduit votre coefficient de 5 %, tandis que chaque sinistre responsable l’augmente de 25 %. Pour un conducteur accumulant plusieurs accrochages, le coefficient dépasse rapidement 1,00, entraînant une majoration automatique de la prime de référence.

Lorsqu’un conducteur atteint un niveau de malus élevé, il est classé comme « risque aggravé ». Cette étiquette peut conduire à une résiliation de la part de l’assureur actuel. Dans ce contexte, le relevé d’informations est le document central de votre dossier. Il retrace votre historique sur les 24 à 60 derniers mois et permet aux nouveaux assureurs de quantifier précisément le risque qu’ils acceptent de couvrir.

Le plafond du malus et le délai de récupération

Le malus n’est pas définitif. Le coefficient maximal est fixé à 3,50, limitant la multiplication de votre prime de base. La règle de la « descente rapide » prévoit qu’après deux années consécutives sans sinistre responsable, votre coefficient revient automatiquement à 1,00, quel que soit votre niveau de malus précédent. C’est une perspective concrète pour repartir sur des bases saines.

Où trouver une assurance auto quand on est malussé ?

Si les grands réseaux d’assurance généralistes ferment parfois leurs portes aux profils accidentogènes, le marché propose des acteurs spécialisés. Ces compagnies ou courtiers dédiés aux risques aggravés utilisent des modèles de calcul différents, plus souples, pour intégrer des conducteurs souvent rejetés ailleurs. Ils se concentrent sur votre capacité actuelle à conduire prudemment plutôt que sur vos erreurs passées.

Considérez votre contrat d’assurance comme un fusible de sécurité financière. L’assurance absorbe le choc financier d’un accident majeur qui pourrait fragiliser votre autonomie ou votre patrimoine. Pour un conducteur malussé, ce fusible est plus sensible et coûte plus cher à remplacer, mais il reste indispensable pour éviter qu’une erreur de conduite ne devienne une catastrophe personnelle. Voyez cette prime élevée comme le coût de maintien de ce dispositif de sécurité, le temps de stabiliser votre historique.

Les courtiers spécialisés : vos alliés stratégiques

Passer par un courtier spécialisé en assurance malus offre un avantage réel. Ces intermédiaires travaillent avec plusieurs compagnies et connaissent les critères d’acceptation de chacune. Ils orientent votre dossier vers l’assureur le plus adapté à votre situation, qu’il s’agisse d’un malus lié à l’alcoolémie, à des sinistres répétés ou à une résiliation pour non-paiement. Ils proposent souvent des options de mensualisation pour faciliter le paiement d’une prime plus élevée.

Stratégies pour réduire la facture d’assurance avec un malus

Être malussé impose des choix pragmatiques pour préserver votre pouvoir d’achat. L’objectif est de s’assurer intelligemment en adaptant les garanties à la réalité de votre véhicule et de vos besoins réels.

Le passage au tiers est une option pour les véhicules de plus de 8 à 10 ans, permettant une réduction immédiate de la prime. Augmenter le montant de la franchise permet également de baisser le coût mensuel, à condition de pouvoir assumer cette somme en cas de sinistre. L’assurance au kilomètre est idéale si vous roulez moins de 8 000 km par an, tandis que les solutions de télématique, ou « Pay as you drive », récompensent une conduite douce via un boîtier d’analyse.

Ajuster les garanties optionnelles

Examinez attentivement les garanties secondaires pour alléger la note. L’assistance 0 km ou le véhicule de remplacement sont des conforts coûteux. Si vous disposez d’un autre véhicule ou pouvez vous passer de voiture quelques jours, supprimer ces options réduit la facture de 10 à 15 %. Ne négligez jamais la protection juridique et la garantie personnelle du conducteur, car elles restent essentielles en cas d’accident responsable avec dommages corporels.

Les démarches en cas de refus : le rôle du BCT

Si vous essuyez des refus systématiques malgré vos recherches, la loi prévoit un ultime recours : le Bureau Central de Tarification (BCT). Cet organisme paritaire peut contraindre une compagnie d’assurance à vous couvrir, au moins pour la responsabilité civile obligatoire.

La procédure est stricte : vous devez d’abord obtenir un refus explicite, ou attendre 15 jours après une demande de souscription par lettre recommandée. Une fois ce refus acté, vous saisissez le BCT qui fixe le montant de la prime que vous devrez payer à l’assureur de votre choix. Notez que le BCT ne concerne que la garantie « au tiers ». Pour le vol, l’incendie ou les dommages tous accidents, l’assureur reste libre de refuser la couverture.

Constituer un dossier de souscription solide

Pour convaincre un assureur spécialisé, la transparence est primordiale. Préparez un dossier complet avec votre permis de conduire, la carte grise et votre dernier relevé d’informations de moins de 3 mois. Expliquer le contexte de vos anciens sinistres peut parfois aider un conseiller à porter votre dossier auprès de sa direction technique.

Comment sortir durablement de la zone « malussé » ?

Souscrire un contrat n’est qu’une étape. L’objectif est de retrouver un profil standard pour accéder à nouveau aux tarifs compétitifs du marché. Cela demande de la patience et une modification de vos habitudes.

Adopter une conduite préventive réduit les risques de petits accrochages responsables en ville, principaux pourvoyeurs de malus. Choisir un véhicule de faible puissance fiscale, moins de 6 CV, coûte nettement moins cher en situation de malus qu’une berline puissante. Enfin, pour un petit dégât matériel sans tiers, il est parfois plus rentable de payer les réparations soi-même plutôt que de déclarer un sinistre qui bloquera votre coefficient pendant des années.

En comparant rigoureusement les offres des acteurs spécialisés, il est possible de rester mobile sans que l’assurance auto ne devienne un gouffre financier. La clé réside dans la réactivité : n’attendez pas la résiliation de votre contrat actuel pour chercher une alternative et anticipez vos démarches dès que votre coefficient commence à dériver.

- Huile PureTech : 0W30 ou 5W30, la norme qui évite l’erreur coûteuse - 13 juillet 2026

- Voyants du tableau de bord Fiat Ducato camping-car : rouge, orange ou vert, quand s’arrêter, quand diagnostiquer - 13 juillet 2026

- Honda XR 600R fiche technique : moteur RFVC, 591 cm3 et frein arrière selon millésime - 13 juillet 2026

Articles qui pourraient vous intéresser :

Mon assurance refuse de me donner mon relevé d’information : que faire concrètement ?

Mon assurance refuse de me donner mon relevé d’information : que faire concrètement ?

Simulateur automobile : 4 critères pour passer du doute au choix idéal

Simulateur automobile : 4 critères pour passer du doute au choix idéal

Déclaration de sinistre : 2, 5 ou 30 jours pour garantir votre indemnisation

Déclaration de sinistre : 2, 5 ou 30 jours pour garantir votre indemnisation

Reprogrammation Stage 1 : comment assurer votre véhicule sans risquer la nullité du contrat

Reprogrammation Stage 1 : comment assurer votre véhicule sans risquer la nullité du contrat