Assurance tracteur pour particulier : 3 750 euros d’amende et 3 garanties indispensables

Posséder un tracteur pour entretenir un vaste terrain, transporter du bois ou réaliser des travaux de terrassement chez soi est un atout précieux. Beaucoup de propriétaires particuliers ignorent toutefois que cet engin, même s’il ne quitte que rarement leur propriété, est soumis à des obligations d’assurance strictes. Au-delà de la simple conformité légale, le choix d’un contrat adapté protège un investissement matériel souvent lourd et préserve votre patrimoine contre des conséquences financières dramatiques en cas d’accident corporel.

L’obligation légale d’assurance pour les tracteurs de particuliers

Le code des assurances est sans équivoque : tout véhicule terrestre à moteur doit être couvert par une assurance de responsabilité civile. Le tracteur, qu’il soit utilisé pour une activité agricole ou par un particulier pour son agrément, entre dans cette catégorie. Cette obligation s’applique dès lors que l’engin est en état de circuler, même s’il reste stationné dans une grange ou s’il circule exclusivement sur des voies privées.

Pourquoi assurer un engin qui ne sort jamais de votre terrain ?

Une confusion fréquente consiste à penser que l’assurance habitation couvre les dommages causés par un tracteur de jardin ou un micro-tracteur. C’est rarement le cas. En cas de collision avec un tiers, comme un voisin ou un visiteur, les dommages corporels peuvent s’élever à des centaines de milliers d’euros. Sans une assurance spécifique, le propriétaire doit assumer ces coûts sur ses deniers personnels. Un tracteur peut aussi causer un incendie ou des dégâts matériels importants sur les propriétés adjacentes.

Les risques encourus en cas de défaut d’assurance

Circuler avec un tracteur non assuré, même pour traverser une route communale séparant deux parcelles, est un délit. Les sanctions sont sévères : une amende pouvant atteindre 3 750 euros, une suspension de permis de conduire, voire la confiscation définitive du véhicule. En cas d’accident grave sans assurance, le Fonds de Garantie des Assurances Obligatoires (FGAO) indemnise les victimes, mais il se retourne systématiquement contre le propriétaire du tracteur pour récupérer les sommes versées, ce qui entraîne souvent un surendettement à vie.

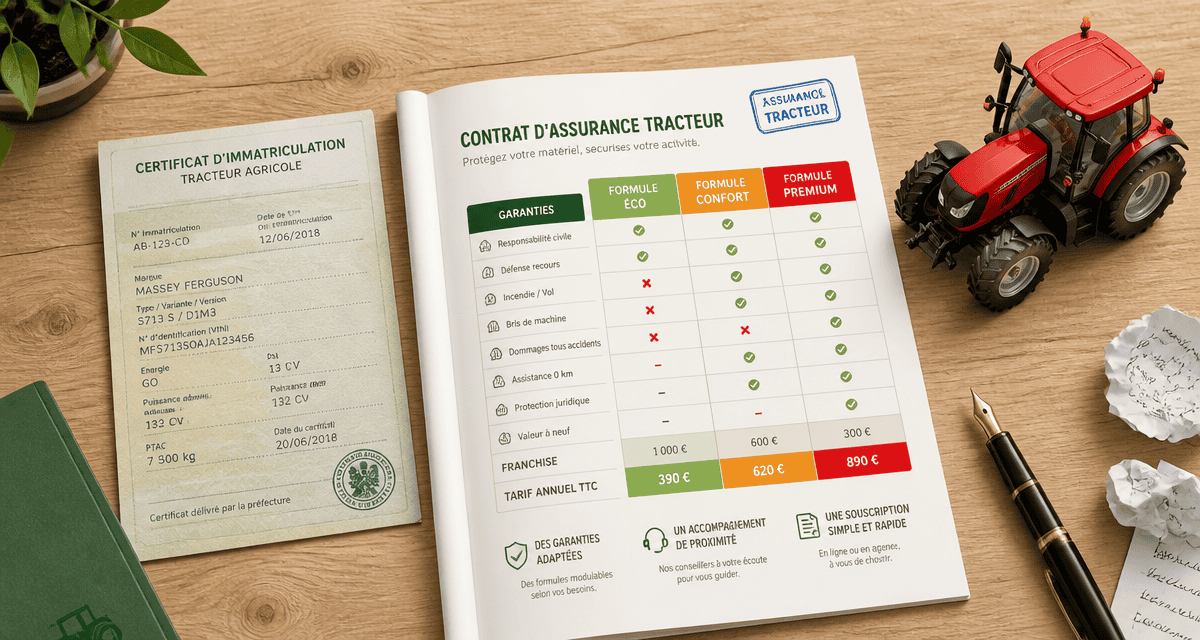

Estimation des tarifs : combien coûte réellement une assurance tracteur ?

Le tarif d’une assurance tracteur pour un particulier est généralement bien inférieur à celui d’une voiture, car les risques statistiques de sinistres graves sur la voie publique sont plus limités. Plusieurs critères influencent toutefois le montant de la prime annuelle.

Les facteurs qui font varier la prime annuelle

L’assureur évalue le risque en fonction de la puissance de l’engin, de sa valeur à neuf ou d’occasion, et surtout de son usage. Un micro-tracteur utilisé pour tondre deux hectares n’a pas la même tarification qu’un tracteur agricole de collection ou un engin forestier utilisé pour le débardage. La zone géographique joue également un rôle : les tarifs varient selon que l’engin est stocké dans une région à fort taux de vol ou dans une zone rurale isolée.

Comparatif des prix moyens selon les formules

Voici un tableau récapitulatif des tarifs moyens constatés sur le marché pour un usage particulier standard, incluant les différentes options d’assurance tous risques :

| Formule d’assurance | Garanties incluses | Tarif annuel moyen |

|---|---|---|

| Tiers (Minimum légal) | Responsabilité civile, Défense et recours | 80 € à 130 € |

| Tiers Étendu | Tiers + Vol, Incendie, Bris de glace | 140 € à 220 € |

| Tous Risques | Dommages tous accidents, Vandalisme, Événements climatiques | 250 € à 450 € |

Pour les automoteurs de moins de 2 ans, de nombreux assureurs proposent une indemnisation en valeur d’achat. Cette option, bien que légèrement plus coûteuse, est avantageuse pour les particuliers ayant investi dans du matériel neuf, car elle permet de remplacer l’engin sans subir la décote immédiate du marché de l’occasion en cas de sinistre total.

Choisir la bonne formule : du tiers au contrat sur-mesure

Le choix de la formule dépend de la valeur de votre tracteur et de la fréquence de son utilisation. Si pour un vieux tracteur de plus de 20 ans, une formule au tiers suffit, un modèle récent ou équipé d’accessoires coûteux mérite une protection plus robuste.

La Responsabilité Civile, le socle indispensable

Toutes les formules débutent par la garantie responsabilité civile. Elle couvre les dommages causés à autrui avec votre tracteur ou avec les matériels attelés, comme une remorque ou un broyeur. Vérifiez que vos accessoires sont bien déclarés au contrat, car une remorque dépassant un certain poids total en charge, souvent 750 kg, nécessite une déclaration spécifique pour être couverte lors des manœuvres.

Les garanties complémentaires pour une protection optimale

Certaines options s’avèrent utiles au quotidien. Le bris de glace est pertinent si votre tracteur possède une cabine vitrée, car le remplacement d’un pare-brise coûte plusieurs centaines d’euros. Le vol et l’incendie sont indispensables si l’engin est stocké dans un bâtiment isolé. Enfin, la garantie des pneumatiques est une sécurité non négligeable, car certains contrats prévoient un remboursement en cas de déchirure accidentelle ou de vandalisme sur ces pièces onéreuses.

Le cas spécifique des accessoires et du matériel électronique

Les tracteurs modernes intègrent de plus en plus de technologie, comme des capteurs électroniques ou des consoles de guidage. Il convient de passer vos besoins au travers d’un examen précis pour ne pas payer de garanties superflues. Ce tri permet de séparer les risques critiques, comme la collision sur route, des risques secondaires liés à un stockage sécurisé. Vérifiez que les dommages électriques sont couverts, car une simple surtension peut rendre l’engin inutilisable.

Optimiser son contrat et réduire le montant de sa cotisation

Il existe plusieurs leviers pour faire baisser le tarif de son assurance tracteur sans sacrifier la qualité de la couverture. La transparence avec l’assureur est votre meilleure alliée.

Comment déclarer l’usage exact pour payer le juste prix

L’une des erreurs classiques est de souscrire un contrat agricole standard alors que vous êtes un particulier. Les tarifs pour les agriculteurs incluent souvent des garanties liées à la perte d’exploitation ou au transport de marchandises destinées à la vente, dont vous n’avez pas besoin. Précisez bien que votre usage est strictement privé ou de loisir. Cela permet d’ajuster le niveau de risque et de réduire la prime annuelle de manière significative.

L’importance du profil du conducteur et du lieu de stockage

Si vous êtes le seul conducteur du tracteur et que vous possédez un bonus automobile important, certains assureurs acceptent de prendre en compte votre profil pour vous accorder une réduction. De même, un tracteur stationné dans un garage clos présente moins de risques de vol et de dégradation climatique qu’un engin dormant sous un appentis. Mentionner ces détails lors de la demande de devis aide à négocier une baisse de tarif.

Les démarches pour souscrire et déclarer un sinistre

La souscription d’une assurance pour un tracteur de particulier est aujourd’hui simplifiée, mais elle demande un minimum de préparation pour garantir l’efficacité des garanties en cas de coup dur.

Les documents nécessaires pour obtenir un devis rapide

Pour obtenir une tarification précise, munissez-vous de la carte grise du tracteur. L’immatriculation est obligatoire pour circuler sur la voie publique. L’assureur vous demandera la marque, le modèle, l’année de mise en circulation et la valeur estimée de l’engin. Si vous possédez des équipements spécifiques, comme un chargeur frontal, préparez les factures d’achat pour les inclure dans la valeur totale garantie.

Gérer un accident ou une panne : les bons réflexes

En cas de sinistre, le délai de déclaration est généralement de 5 jours ouvrés, ou 2 jours en cas de vol. La plupart des assureurs proposent désormais un espace client sécurisé pour effectuer une déclaration rapide en y joignant des photos des dommages. Si l’accident implique un tiers, remplissez un constat amiable. Pour les pannes, vérifiez si votre contrat inclut une assistance 0 km, très utile pour un engin lourd difficile à remorquer vers un atelier de réparation.

Assurer son tracteur en tant que particulier n’est pas une simple contrainte administrative, c’est une sécurité indispensable. Pour un budget souvent inférieur à une centaine d’euros par an pour les formules de base, vous protégez votre patrimoine et vous assurez une tranquillité d’esprit totale lors de vos travaux extérieurs.

- Prix d’un calculateur moteur : évitez l’erreur de compatibilité qui double votre facture - 2 mai 2026

- Simulateur automobile : 4 critères pour passer du doute au choix idéal - 2 mai 2026

- Niveau d’huile moteur : faut-il vérifier à chaud ou à froid, quel délai respecter et comment éviter les erreurs ? - 2 mai 2026