Refus de prise en charge bris de glace : 3 recours pour contester une décision injustifiée

Découvrir une fissure sur son pare-brise ou une vitre latérale étoilée est une expérience stressante. La situation devient frustrante lorsque, après avoir contacté son assureur, la réponse tombe : un refus de prise en charge. Pourtant, la garantie bris de glace est une option courante dans les contrats d’assurance auto. Ce rejet n’est pas une fatalité. Il résulte souvent d’une interprétation stricte des clauses contractuelles ou d’une erreur de procédure lors de la déclaration du sinistre.

A ne pas manquer : on vous a préparé Modèle de lettre de contestation — c’est gratuit, en fin d’article.

Pour transformer ce refus en une indemnisation légitime, il est nécessaire de comprendre les rouages des contrats d’assurance. Qu’il s’agisse d’un problème de délai, d’une exclusion de garantie spécifique ou d’un désaccord sur la nature des dommages, des solutions existent. Ce guide détaille les motifs fréquents de blocage et vous offre une méthodologie précise pour contester la décision de votre assureur et faire valoir vos droits.

Les motifs fréquents de refus de prise en charge par l’assurance

Lorsqu’un assureur refuse d’indemniser un bris de glace, il s’appuie sur les conditions générales et particulières du contrat. Le premier réflexe est de reprendre votre police d’assurance pour vérifier si l’argument de la compagnie est fondé sur une clause réelle.

L’absence de garantie ou l’exclusion de certains éléments

Beaucoup d’assurés pensent être couverts « tous risques » alors qu’ils bénéficient d’une formule « tiers étendu » ou d’une option bris de glace limitée. Le refus survient si l’élément endommagé ne figure pas explicitement dans la liste des pièces couvertes. Si le pare-brise, la lunette arrière et les vitres latérales sont quasiment toujours inclus, il n’en va pas de même pour les optiques de phares, les rétroviseurs extérieurs ou les toits panoramiques vitrés. Ces derniers sont souvent considérés comme des options spécifiques nécessitant une surprime. Si votre contrat ne mentionne pas ces éléments, l’assureur rejette légitimement la demande de remboursement.

Le non-respect du délai de déclaration de 5 jours

Le Code des assurances impose un délai de 5 jours ouvrés pour déclarer un sinistre bris de glace. Ce délai court dès que vous avez connaissance du dommage. Un retard peut être invoqué par la compagnie pour refuser la prise en charge, surtout si ce retard a aggravé le dommage, comme un simple impact devenu une fissure irréparable traversant tout le champ de vision. Toutefois, pour que ce motif soit valable, l’assureur doit prouver que ce retard lui a causé un préjudice financier réel.

La distinction entre bris de glace et acte de vandalisme

C’est une nuance technique qui cause de nombreux litiges. Si votre vitre est brisée lors d’une tentative de vol ou suite à une dégradation volontaire, certains assureurs basculent le dossier vers la garantie « vol » ou « vandalisme » plutôt que « bris de glace ». Les franchises diffèrent et, sans garantie vandalisme, l’assureur refuse de payer au titre du bris de glace. Il est crucial de décrire précisément les circonstances : un caillou projeté sur l’autoroute relève du bris de glace pur, tandis qu’un coup de marteau relève d’une dégradation volontaire.

L’importance de l’intégrité vitrée pour votre sécurité

Au-delà de l’aspect financier, la vitre d’un véhicule joue un rôle structurel et protecteur. Elle ne bloque pas seulement le vent ou la pluie ; elle participe à la rigidité de l’habitacle en cas de retournement et permet le bon déploiement des airbags passagers.

L’habitacle d’une voiture est un cocon protecteur où le conducteur et ses passagers doivent être isolés des agressions extérieures, qu’il s’agisse des nuisances sonores ou des variations thermiques. Lorsque le vitrage est endommagé, ce sanctuaire est rompu. Une fissure mal placée perturbe la visibilité et altère l’acoustique intérieure, laissant filtrer des sifflements qui augmentent la fatigue nerveuse sur les longs trajets. Maintenir l’étanchéité et la solidité de ce bouclier de verre est une priorité qui dépasse la simple esthétique : c’est la garantie de préserver une atmosphère sereine lors de chaque déplacement.

L’expertise obligatoire et le seuil de 500 euros

Pour des dommages mineurs, une simple photo ou une facture de centre de vitrage suffit souvent. Cependant, dès que le montant des réparations dépasse un certain seuil, souvent fixé autour de 500 euros, l’assureur exige l’intervention d’un expert automobile. Si vous engagez les travaux avant le passage de l’expert ou sans l’accord préalable de la compagnie, celle-ci refuse le remboursement de la facture, même si le sinistre est réel. Pour un remplacement de pare-brise complexe incluant des capteurs de pluie ou des systèmes ADAS, la facture atteint facilement 900 euros ou plus, rendant l’expertise quasi systématique.

Comment contester efficacement un refus d’indemnisation ?

Si vous estimez que le refus de votre assureur est injustifié, ne baissez pas les bras. La procédure de contestation suit une hiérarchie stricte pour maximiser vos chances de succès.

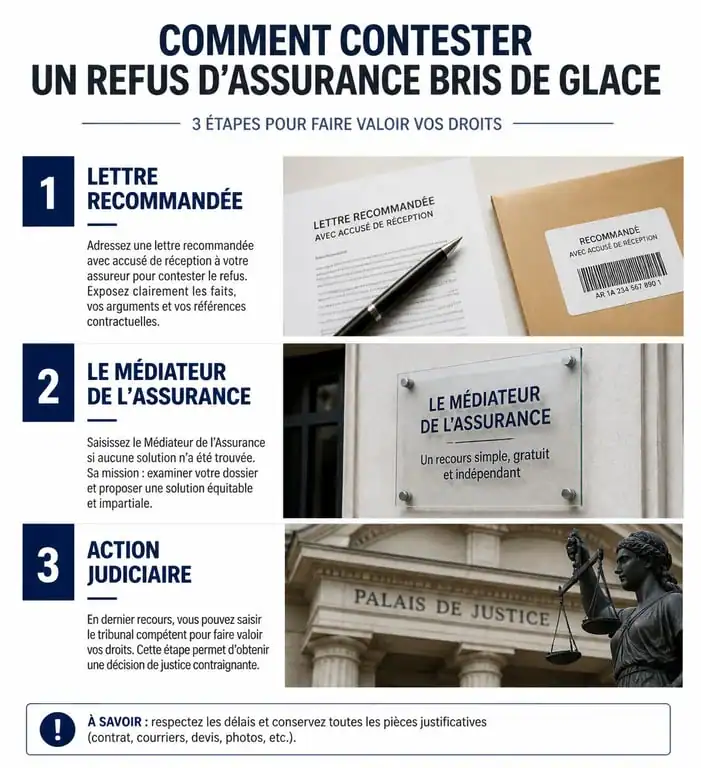

Étape 1 : Le recours amiable et la lettre de mise en demeure

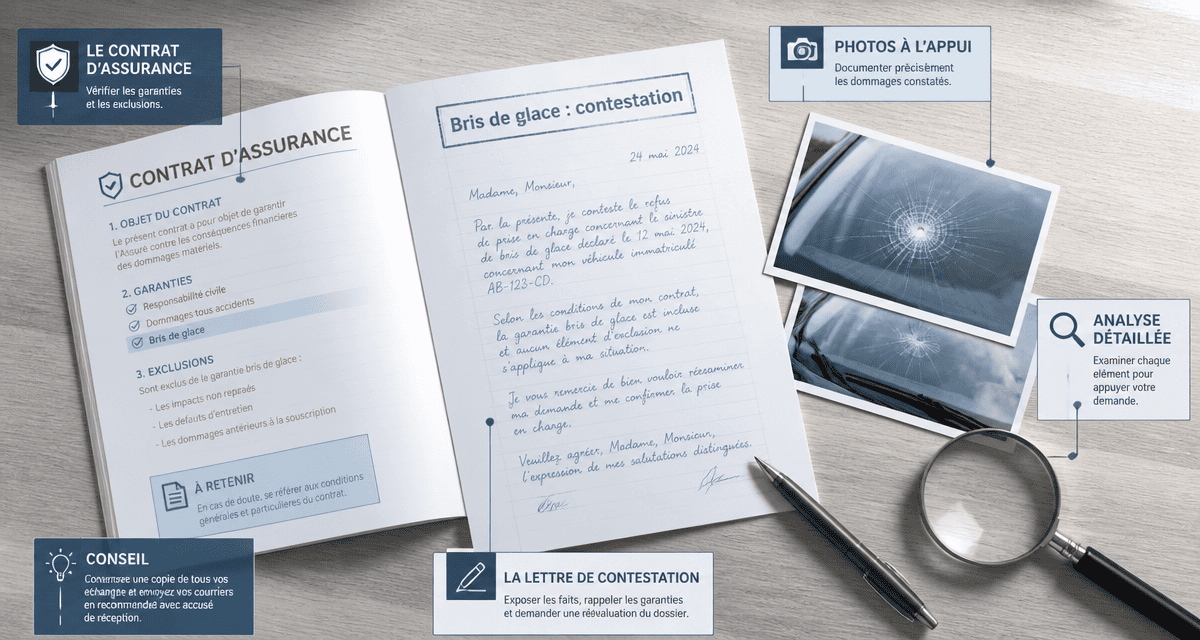

La première démarche consiste à envoyer un courrier recommandé avec accusé de réception au service client de votre assurance. Dans ce courrier, reprenez point par point les arguments de l’assureur et opposez-y des faits concrets : photos du sinistre, témoignages, ou rappel des clauses de votre contrat. Si le refus est lié à un délai dépassé, invoquez la force majeure si elle est applicable. Une mise en demeure claire et argumentée suffit souvent à débloquer la situation, car les assureurs évitent les procédures longues pour des sinistres de faible montant.

Étape 2 : Saisir le Médiateur de l’Assurance

Si la réponse du service client reste négative ou si vous n’obtenez pas de réponse sous deux mois, saisissez gratuitement le Médiateur de l’Assurance. Ce tiers indépendant examine le dossier en toute neutralité. La saisine se fait en ligne ou par courrier. Le médiateur rend généralement son avis dans un délai de 3 mois. Bien que son avis ne soit pas contraignant, il est suivi par les compagnies d’assurance dans la grande majorité des cas. C’est une étape cruciale pour résoudre le litige sans frais de justice.

Étape 3 : L’action judiciaire en dernier recours

Si la médiation échoue, il reste la voie judiciaire. Pour un litige portant sur un bris de glace, le tribunal de proximité ou le tribunal judiciaire est compétent. Vous disposez d’un délai de 2 ans à compter du sinistre pour engager cette action, selon la prescription biennale. Pour des montants inférieurs à 5 000 euros, la procédure est simplifiée et ne nécessite pas obligatoirement un avocat, bien que ses conseils soient précieux pour structurer votre argumentation face aux juristes de la compagnie.

Tableau récapitulatif des blocages et solutions

| Motif du refus | Explication technique | Action à entreprendre |

|---|---|---|

| Délai dépassé | Déclaration faite après les 5 jours réglementaires. | Prouver l’absence de préjudice pour l’assureur ou invoquer la force majeure. |

| Exclusion de pièce | Le toit vitré ou le rétroviseur n’est pas listé au contrat. | Vérifier les conditions générales ; contester si la pièce est solidaire du vitrage. |

| Sinistre non prouvé | Manque de photos ou de preuves sur les circonstances. | Fournir des attestations sur l’honneur ou des relevés météo. |

| Réparation sauvage | Travaux effectués avant l’accord ou l’expertise. | Demander une régularisation a posteriori avec la facture détaillée. |

Anticiper pour éviter les mauvaises surprises

La meilleure façon de gérer un refus est de s’assurer qu’il ne puisse pas se produire. Cela passe par une lecture attentive de son contrat avant qu’un impact ne survienne. Vérifiez le montant de la franchise d’assurance qui reste à votre charge. Certains contrats proposent une franchise fixe, tandis que d’autres appliquent un pourcentage du montant des réparations.

Une autre source de litige concerne le choix du réparateur. Depuis la loi Hamon, vous avez la liberté de choisir votre professionnel du vitrage. L’assureur ne peut pas vous imposer un centre agréé, même s’il essaiera de vous y orienter pour maîtriser ses coûts. Si vous choisissez un réparateur non agréé, vous devrez parfois avancer les frais avant d’être remboursé. Assurez-vous simplement que les tarifs pratiqués par votre garagiste sont cohérents avec les prix du marché pour éviter que l’expert ne plafonne l’indemnisation.

Enfin, gardez à l’esprit que la multiplication des sinistres bris de glace, même si vous n’êtes pas responsable, peut entraîner une résiliation de votre contrat par l’assureur à l’échéance annuelle. Il est parfois plus judicieux de prendre à sa charge une petite réparation d’impact, souvent facturée moins de 100 euros, plutôt que de solliciter son assurance, afin de préserver son dossier pour des sinistres plus importants.

En restant vigilant sur les délais, en documentant précisément chaque incident et en connaissant les recours disponibles, vous reprenez le contrôle face à votre assureur. Le bris de glace est un aléa de la vie de conducteur, mais il ne doit en aucun cas devenir un gouffre financier par manque d’information ou par une application trop rigide des conventions d’assurance.