Plafond d’amortissement 2024 : 4 seuils de CO2 pour optimiser la fiscalité de vos véhicules

L’acquisition d’un véhicule de société représente un investissement majeur nécessitant une compréhension précise des mécanismes fiscaux. L’amortissement, qui permet d’étaler le coût d’achat sur plusieurs années, n’est pas totalement libre pour les véhicules de tourisme. Contrairement aux utilitaires dont le prix est intégralement déductible, les voitures particulières sont soumises à des plafonds stricts. En 2024, ces limites dépendent directement des performances environnementales du véhicule. Maîtriser ces seuils est indispensable pour optimiser votre fiscalité d’entreprise et éviter des réintégrations comptables imprévues lors du bilan annuel.

A ne pas manquer : on vous a préparé Tableau des plafonds d’amortissement 2024 — c’est gratuit, en fin d’article.

Comprendre le fonctionnement de l’amortissement d’un véhicule de tourisme

L’amortissement comptable est une technique consistant à constater la dépréciation d’un bien sur sa durée d’utilisation, généralement fixée à 4 ou 5 ans pour un véhicule. L’administration fiscale limite toutefois le montant que l’entreprise peut déduire de son résultat imposable. Cette mesure vise à encadrer l’acquisition de véhicules de luxe ou fortement émetteurs de dioxyde de carbone.

La notion de véhicule de tourisme au sens fiscal

L’administration fiscale classe les véhicules selon leur usage et leur immatriculation. Selon l’article 39 du Code Général des Impôts, les véhicules de catégorie M1 (voitures particulières) ainsi que certains véhicules à usage multiple (catégorie N1) destinés au transport de voyageurs sont concernés par les plafonds. À l’inverse, les véhicules utilitaires, les camionnettes ou les modèles dérivés VP (deux places assises destinés au transport de marchandises) ne subissent aucun plafond d’amortissement. Pour ces derniers, la déduction est totale, quel que soit le prix d’achat, ce qui offre un levier d’optimisation efficace pour les professionnels.

Qu’est-ce que la fraction non déductible ?

Lorsque le prix d’achat d’une voiture de tourisme dépasse le plafond autorisé, l’entreprise doit procéder à une réintégration fiscale. Si vous achetez un véhicule de 40 000 € avec un plafond fixé à 18 300 €, la différence de 21 700 € ne peut pas être déduite. Cette somme est réajoutée au résultat imposable de l’entreprise au prorata de la durée d’amortissement. L’entreprise paie ainsi de l’impôt sur les sociétés ou sur le revenu sur une partie du capital investi dans son outil de travail.

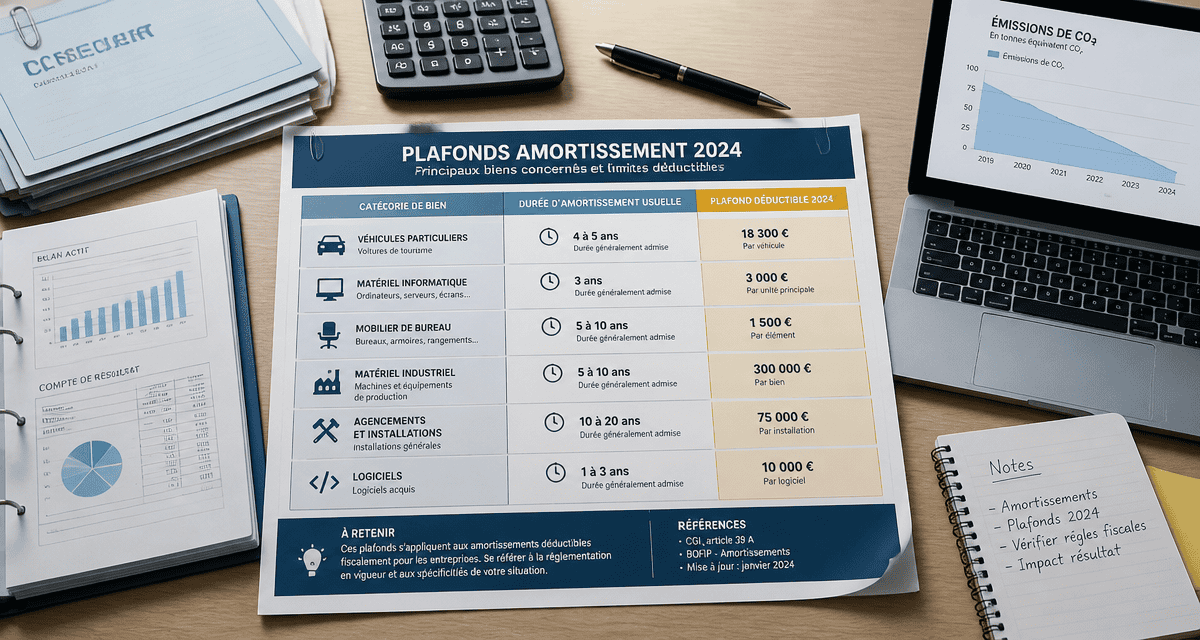

Le barème 2024 : les plafonds selon les émissions de CO2

La fiscalité automobile française indexe le plafond de déductibilité sur le taux d’émission de dioxyde de carbone par kilomètre, selon la norme WLTP. Plus le véhicule est sobre en émissions, plus le plafond de déduction est élevé. Voici les 4 seuils de référence pour l’amortissement déductible :

| Émissions de CO2 (Norme WLTP) | Plafond d’amortissement déductible |

|---|---|

| Moins de 20 g/km | 30 000 € |

| De 20 g à 50 g/km | 20 300 € |

| De 50 g à 160 g/km | 18 300 € |

| Plus de 160 g/km | 9 900 € |

Le bonus des véhicules électriques et la gestion de la batterie

Les véhicule électrique bénéficient du plafond le plus avantageux, fixé à 30 000 €. Une subtilité comptable permet d’accroître cette déduction : le traitement de la batterie de traction. Si le coût de la batterie est identifié distinctement sur la facture d’achat ou fait l’objet d’une facturation séparée, il peut être amorti intégralement sans limitation. Pour une Tesla achetée 45 000 € avec une batterie facturée 12 000 €, l’entreprise déduit les 12 000 € de la batterie plus 30 000 € pour le véhicule, soit un total de 42 000 € d’amortissement déductible.

Les hybrides rechargeables : un entre-deux stratégique

Pour les véhicule hybride rechargeable émettant entre 20 et 50 g de CO2 par kilomètre, le plafond est de 20 300 €. Cette catégorie concerne les véhicules hybrides rechargeables de nouvelle génération. Pour bénéficier de ce plafond, le véhicule doit impérativement afficher un taux d’émission inférieur à 50 g/km. Avec le durcissement des tests WLTP, certains modèles hybrides lourds dépassent ce seuil et retombent dans la tranche commune de 18 300 €, réduisant l’intérêt fiscal de l’investissement.

Méthodologie de calcul et impact sur la trésorerie

Le calcul de l’amortissement non déductible doit être réalisé chaque année lors de la clôture de l’exercice. Ce montant dépend de la date d’acquisition du véhicule et de la durée d’amortissement choisie, généralement fixée à 5 ans, soit un taux de 20 % par an.

La gestion de ce poste comptable influence directement la capacité d’autofinancement de l’entreprise. En orientant les choix vers des motorisations moins émissives, les gestionnaires de flotte réduisent mécaniquement la part réintégrée fiscalement. Chaque gramme de CO2 en trop creuse un écart dans le résultat imposable, augmentant la charge fiscale annuelle. Une planification rigoureuse permet de limiter cet impact sur la trésorerie à long terme.

Exemple concret de réintégration fiscale

Prenons l’exemple d’une entreprise acquérant un véhicule thermique émettant 130 g/km de CO2 pour 35 000 € TTC. Le plafond applicable est de 18 300 €.

- Amortissement comptable annuel (sur 5 ans) : 7 000 €.

- Base de l’amortissement fiscalement autorisé : 18 300 €.

- Amortissement fiscal annuel autorisé : 3 660 €.

- Réintégration fiscale annuelle : 3 340 €.

Pendant 5 ans, l’entreprise rajoute 3 340 € à son bénéfice imposable. Avec un taux d’IS de 25 %, ce véhicule coûte 835 € d’impôts supplémentaires par an par rapport à un modèle respectant le plafond.

Le cas des véhicules pris en location (LLD et LOA)

La Location Longue Durée (LLD) ou la Location avec Option d’Achat (LOA) n’exclut pas le plafonnement. Le loueur calcule la part de loyer correspondant à l’amortissement non déductible et la communique au locataire. L’entreprise locataire réintègre cette quote-part dans son résultat. Il n’existe aucune échappatoire fiscale par la location : le coût lié aux émissions de CO2 reste identique, que l’entreprise soit propriétaire ou locataire.

Stratégies d’optimisation pour la flotte automobile

Face à ces contraintes, les dirigeants disposent de leviers pour minimiser l’impact fiscal tout en renouvelant leur parc automobile. L’objectif est de concilier besoin opérationnel et pression fiscale.

Privilégier les véhicules de catégorie N1

Certains SUV ou breaks peuvent être homologués en catégorie N1 tout en conservant un aspect proche d’un véhicule de tourisme. Ces modèles, souvent appelés dérivés VP, ne comportent que deux places. L’avantage est double : l’amortissement est intégralement déductible et la TVA sur le carburant et l’entretien est récupérable. Pour les commerciaux ou techniciens itinérants, c’est une option fiscale avantageuse.

L’importance du choix du millésime et de la date d’achat

Les plafonds d’amortissement applicables sont ceux en vigueur au moment de l’acquisition. En cas de changement législatif, la date de la facture ou de la première immatriculation fait foi. Il est souvent pertinent d’acquérir un véhicule en début d’exercice comptable pour bénéficier d’une annuité complète d’amortissement. Un achat en fin d’année entraîne un amortissement calculé prorata temporis, ce qui réduit l’impact immédiat sur le bénéfice imposable.

Anticiper la revente et la valeur résiduelle

Lors de la revente, le calcul de la plus-value ou de la moins-value professionnelle prend en compte les amortissements pratiqués, incluant la part non déductible. Il est essentiel de travailler avec son expert-comptable pour simuler la valeur nette comptable du véhicule après 4 ou 5 ans. Un véhicule conservant une forte valeur sur le marché de l’occasion, comme certains modèles électriques, compense une partie du coût fiscal initial si la stratégie de sortie est anticipée dès l’achat.

La gestion du plafond amortissement véhicule 2024 exige une vigilance accrue sur les caractéristiques techniques des véhicules. Le choix d’une motorisation ne doit plus être guidé uniquement par le prix facial, mais par une analyse rigoureuse du coût total de détention, incluant la charge fiscale des réintégrations liées au CO2.

- Voyants du tableau de bord Nissan Qashqai : rouge, orange ou vert, que faire ? - 3 août 2026

- Prix d’une batterie de Twingo 2 : 50 à 120 €, selon la capacité, la marque et la pose - 3 août 2026

- Alternateur en panne chez Carter Cash : diagnostic, prix et erreurs à éviter avant de remplacer - 2 août 2026

Articles qui pourraient vous intéresser :

Quel jeton pour quelle station de lavage : le guide pratique pour ne plus se tromper

Quel jeton pour quelle station de lavage : le guide pratique pour ne plus se tromper

Autoglassfrance.fr accessoires : bien choisir et profiter des meilleurs équipements

Autoglassfrance.fr accessoires : bien choisir et profiter des meilleurs équipements

Lire un ticket de chronotachygraphe : guide clair pour ne plus se tromper

Lire un ticket de chronotachygraphe : guide clair pour ne plus se tromper

Moteur puma ford transit : fiabilité, problèmes connus et conseils d’achat

Moteur puma ford transit : fiabilité, problèmes connus et conseils d’achat