Leasing voiture hybride : 3 formules et 4 critères pour maîtriser votre budget

Face à la transition énergétique et aux restrictions de circulation urbaines, la voiture hybride s’impose comme une solution pertinente. Pourtant, le coût d’acquisition de ces technologies reste élevé. Le leasing voiture hybride permet de transformer cet investissement lourd en une dépense mensuelle fixe. Que vous envisagiez une citadine hybride classique ou un SUV hybride rechargeable, comprendre les mécanismes de financement est indispensable pour éviter les surcoûts en fin de contrat.

LOA ou LLD : quelle structure de financement privilégier ?

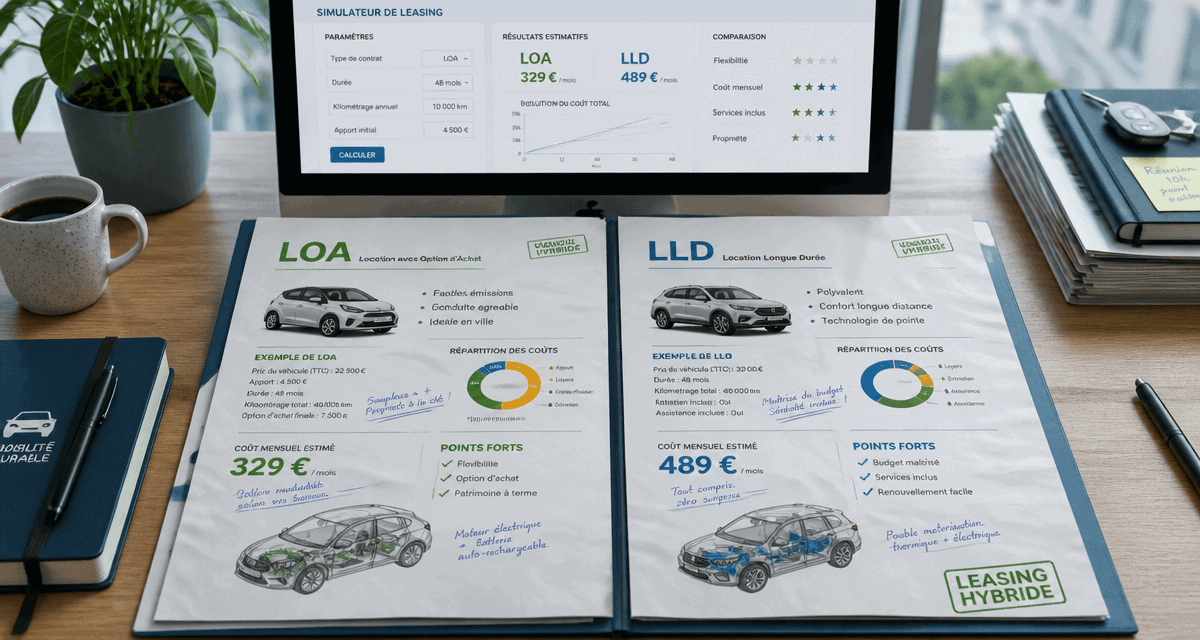

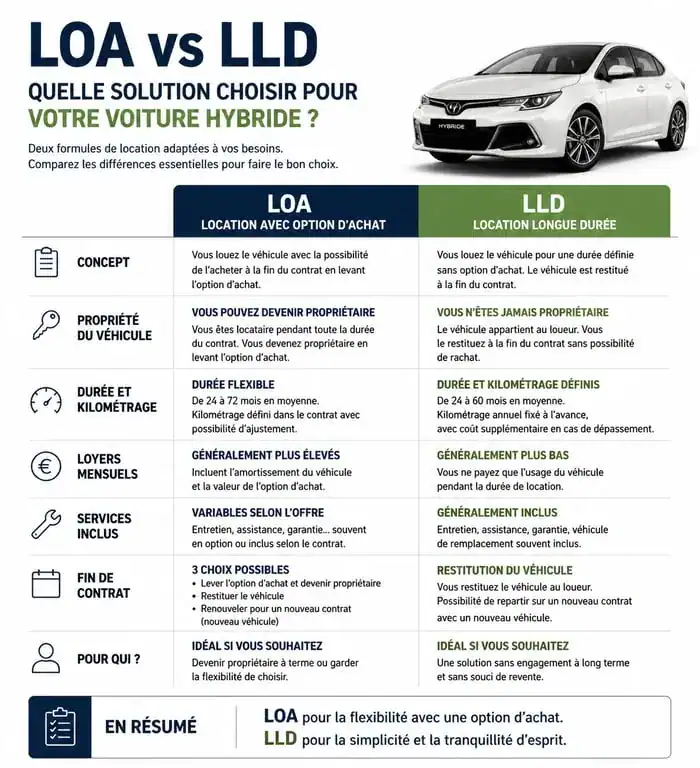

Le terme « leasing » recouvre deux réalités contractuelles distinctes. Le choix entre la Location avec Option d’Achat (LOA) et la Location Longue Durée (LLD) dépend de votre volonté de devenir propriétaire du véhicule à terme.

La Location avec Option d’Achat (LOA)

La LOA offre une grande flexibilité. Pendant 2 à 5 ans, vous versez des loyers pour l’usage du véhicule. À l’échéance, une valeur de rachat définie à la signature vous permet d’acquérir la voiture. Cette option rassure si vous souhaitez conserver votre véhicule hybride ou si sa valeur sur le marché de l’occasion dépasse le prix de rachat fixé.

La Location Longue Durée (LLD)

La LLD fonctionne comme un service de mobilité. Sans option d’achat, vous restituez systématiquement le véhicule à la fin du contrat. L’avantage majeur réside dans l’intégration des prestations : l’entretien, l’assistance et parfois l’assurance sont inclus dans le loyer. Cette formule convient aux technologies hybrides dont l’évolution rapide rend la revente incertaine pour un particulier.

Hybride simple ou rechargeable : l’impact sur votre contrat

Le type de motorisation influence directement le montant de vos loyers. En leasing, le coût dépend de la dépréciation du véhicule. Une voiture qui décote peu affiche un loyer plus compétitif.

L’hybride classique (HEV) convient aux conducteurs urbains sans solution de recharge à domicile. Les loyers sont généralement plus accessibles car le prix d’achat initial est contenu. Des modèles comme la Toyota Yaris ou la Renault Clio E-Tech constituent des références stables.

L’hybride rechargeable (PHEV) affiche un prix d’achat supérieur, parfois compensé par un bonus écologique utilisé en apport. Si le loyer est plus élevé, les économies de carburant réalisées lors de recharges quotidiennes peuvent équilibrer le budget global.

La qualité de la finition intérieure et la robustesse des assemblages influencent la valeur résiduelle du véhicule. Un véhicule dont la confection vieillit bien subit une décote moins brutale, permettant au loueur de proposer un loyer mensuel plus attractif. Cet équilibre entre durabilité et ingénierie technique détermine la rentabilité de votre opération.

Les 4 variables qui font varier votre loyer mensuel

Pour comparer deux offres de leasing, vous devez isoler quatre paramètres fondamentaux qui servent de leviers aux banques et concessionnaires.

| Paramètre | Impact sur le loyer | Conseil |

|---|---|---|

| Apport initial | Plus il est élevé, plus le loyer baisse. | Utilisez les aides d’État comme apport. |

| Kilométrage annuel | Un forfait élevé augmente le loyer. | Soyez réaliste : le dépassement coûte cher. |

| Durée du contrat | Une durée longue lisse le coût. | Surveillez la fin de garantie constructeur. |

| Services inclus | L’entretien augmente le loyer fixe. | Indispensable pour maîtriser les révisions. |

Les pièges à éviter lors de la signature et de la restitution

Le leasing d’un véhicule hybride demande de la vigilance, notamment lors de la restitution, souvent source de litiges financiers. Anticipez ces points dès la signature.

L’état d’usure et les frais de remise en état

Le loueur exige une voiture en état standard. Les rayures profondes, les jantes abîmées ou les brûlures de sièges sont facturées au prix fort. Avant de rendre votre hybride, il est souvent rentable de passer par un carrossier indépendant pour effectuer les petites réparations. Une dépense de 300 € peut vous éviter 1 200 € de frais de remise en état.

L’entretien spécifique des batteries

Sur un véhicule hybride, le carnet d’entretien doit être respecté scrupuleusement. Un oubli de révision peut entraîner une pénalité financière ou l’annulation de la garantie sur le système hybride et la batterie. Vous avez l’obligation contractuelle de maintenir le véhicule dans le réseau constructeur ou chez un professionnel agréé respectant le cahier des charges technique.

La gestion du bonus écologique et de la prime à la conversion

Vérifiez si les aides gouvernementales sont déduites du premier loyer ou si vous devez les avancer. La plupart des loueurs intègrent ces aides dans leurs offres pour afficher des loyers d’appel très bas. Lisez attentivement les conditions pour savoir si l’offre nécessite la mise au rebut d’un ancien véhicule.

Comment trouver la meilleure offre de leasing hybride ?

Le marché propose des offres variées, des captives des constructeurs aux banques classiques et mandataires auto. Pour obtenir le meilleur tarif, ne vous contentez pas du premier devis en concession.

Les mandataires auto proposent des remises importantes sur le prix d’achat, ce qui réduit mécaniquement les loyers en LLD. Les constructeurs, quant à eux, déploient des offres tout compris (assurance et entretien) agressives sur leurs modèles phares pour gagner des parts de marché. Simulez votre projet sur différentes durées : passer de 36 à 48 mois ne fait parfois gagner que quelques euros tout en vous engageant un an de plus. L’équilibre idéal se situe souvent autour de 36 mois, période durant laquelle le véhicule reste sous garantie et ne nécessite pas de gros frais d’entretien comme le changement des pneus ou des freins.

- Défaut Start and Stop avec perte de puissance : batterie faible ou mode dégradé ? - 21 juillet 2026

- Cérine voiture : 450°C, 4 références Eolys et erreurs à éviter - 20 juillet 2026

- Becquet voiture : choisir l’appui aérodynamique idéal et réussir son montage - 19 juillet 2026

Articles qui pourraient vous intéresser :

Charger son vélo électrique : 4 règles d’or pour préserver votre batterie entre 10 et 20°C

Charger son vélo électrique : 4 règles d’or pour préserver votre batterie entre 10 et 20°C

Débrider sa trottinette électrique : gain de vitesse, risques juridiques et réalité technique

Débrider sa trottinette électrique : gain de vitesse, risques juridiques et réalité technique

Camping-car : 5 innovations technologiques pour gagner en autonomie, sécurité et confort

Camping-car : 5 innovations technologiques pour gagner en autonomie, sécurité et confort

Toyota C-HR hybride : 3 défaillances électroniques et mécaniques à surveiller

Toyota C-HR hybride : 3 défaillances électroniques et mécaniques à surveiller